|

||||||||

|

|

||||||||

|

||||||||

|

||||||||

ОСОБЕННОСТИ НАЛОГОВОГО РЕЙДЕРСТВА ПО-ОДЕССКИ: Лауреат конкурса «Жінка року-2008» Президенту Украины Виктору Януковичу |

||||||||

Лауреат конкурса «Жінка року-2008» Одесской области обратилась к Президенту Украины Виктору Януковичу с требованием привлечь к уголовной ответственности работников налоговых органов. Лауреат областного конкурса «Жінка року-2008 року» Одесской области, депутат Ананьевского районного совета Анна Седова обратилась к Президенту Украины Виктору Януковичу и Генеральному прокурору Украины Анатолию Медведько с требованием привлечь к уголовной ответственности работников Любашевской Одесской области межрайонной государственной налоговой инспекции. В своем заявлении Анна Седова лауреат престижного областного конкурса, (она же коммерческий директор частого предприятия «Укрхлеб-2») указывает на многочисленные незаконные, противоправные действия налоговиков, которые по мнению руководителя одной из депутатских фракций Ананьевского районного совета Седовой А.А. подпадают под действие многих статей Уголовного кодекса Украины, таких как служебный подлог, служебная небрежность, злоупотребление властью или служебным положением, превышение власти и служебных полномочий, противодействие законной хозяйственной деятельности и совершаются налоговиками с целью незаконного рейдерского отчуждения имущества предприятия. Несмотря на мораторий, наложенный в 2009 году Кабинетом министров Украины на проверки частных предприятий - в течении последнего полугодия 2009-2010 года, предприятие «Укрхлеб-2» различными службами, в том числе – прокуратурой, милицией, налоговой администрацией, налоговой милицией, санстанцией, различными ведомствами районной государственной администрации проверялось 15 ! раз. Как констатирует Седова А.А. - промышленное предприятие, которое построено впервые за последние 20 лет буквально на голом месте в «депрессивном» Ананьевском районе Одесской области, где почти нету промышленности, буквально уничтожается различными проверяющими ведомствами. Сегодня Иск частного предприятия «Укрхлеб-2» на противоправные действия налоговой инспекции находится на рассмотрении в Одесском окружном административном суде, но несмотря на то, что на время судебного рассмотрения всякие действия налоговиков должны прекращаться до окончательного решения суда – «налоговый террор», как утверждает, Седова А.А. – продолжается. А некоторые, весьма осведомленные граждане прямо говорят, что попытка отстоять свои законные права и противостоять могущественной налоговой службе закончится полным разорением предприятия.

Тел. моб. Седовой Анны Акбаровны – 0972447448, Тел. раб. 04863 – 22634 тел. дом. 04863-21059 г. Ананьев Одесской области

ДОКУМЕНТ:

Влад Чернецкий, специально для Одесского Политикума Депутат Ананьївської районної ради 66400 Одеська обл. м. Ананьїв, вул. Незалежності 81-а кв. 7 тел./факс 8 (04863)-2-10-59 Тел. моб. 80933655676 E-mail: [email protected] ___________________________________________________________________________ Президенту України Януковичу В.Ф. ЗАЯВА Шановний Вікторе Федоровичу! Звертаюсь до Вас з приводу протиправних дій посадових осіб податкової служби,котрі своїми діями буквально знищують підприємство,при цьому повністю ігноруючи чинне законодавство України.

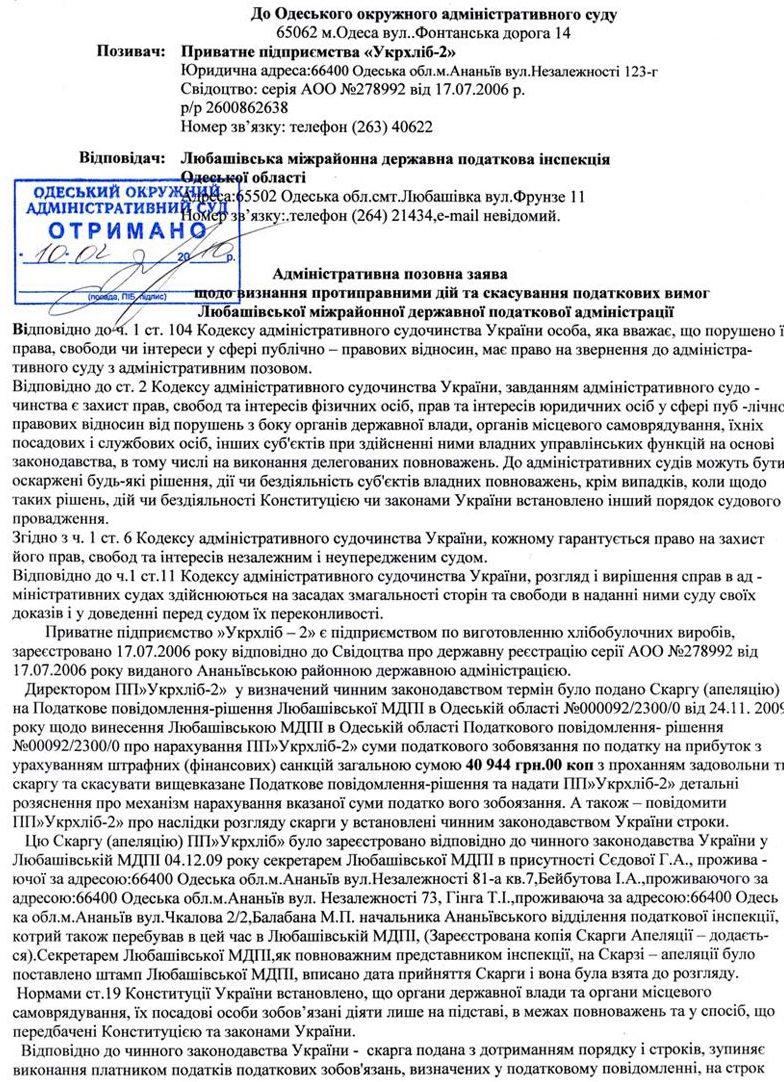

На адресу нещодавно створеного в Ананьївському Одеської області приватного підприємства «Укрхліб–2», надійшло Рішення Любашівської міжрайонної державної податкової інспекції (в подальшому – Любашівської МДПІ) №329 від 17 лютого 2010 року про застосування заходів погашення податкового боргу платників податків за рахунок стягнення його активів та Витяг про реєстрацію в Державному реєстрі обтяжень рухомого майна від 17.02.2010 року. У зв’язку з цим наголошую на незаконних,протиправних діях,котрі здійснюються щодо ПП «Укрхліб-2» з боку посадових осіб. Цькування та терор ПП «Укрхліб-2» з боку Любашівської МДПІ не тільки заважають підприємству здійснювати свою господарську діяльність, внаслідок чого воно несе значні матеріальні збитки, але й просто паралізує роботу підприємства, принижує ділову репутацію підприємства. Приватним підприємством «Укрхліб-2» відповідно до чинного законодавства України надано Скаргу (апеляцію) на Податкове повідомлення-рішення Любашівської МДПІ в Одеській області №000092/2300/0 від 24.11.2009 року щодо винесення Любашівською МДПІ в Одеській області Податкового повідомлення-рішення №00092/2300/0 про нарахування ПП «Укрхліб-2» суми податкового зобов’язання по податку на прибуток з урахуванням штрафних (фінансових) санкцій загальною сумою 40944 грн. 00 коп. подану та зареєстровану відповідно до чинного законодавства України 04.12.2009 року посадовими особами Любашівської міжрайонної податкової адміністрації в присутності свідків. Відповідно до чинного законодавства України, Любашівська МДПІ повинна була розглянути нашу Скаргу і,у визначений чинним законодавством України термін,надати відповідь. Але, жодного рішення чи повідомлення з приводу цієї Скарги (апеляції) з Любашівської МДПІ до цього часу на нашу адресу не надходило і таким чином,відповідно до чинного законодавства України, Скарга ( апеляція) ПП «Укрхліб-2» на Податкове повідомлення-рішення Любашівської МДПІ в Одеській області №000092/2300/0 від 24.11.2009 року про нарахування ПП «Укрхліб-2» суми податкового зобов’язання по податку на прибуток з урахуванням штрафних фінансових санкцій 40944 грн. 00 коп. відповідно до діючого чинного законодавства України вважається повністю задоволеною на користь ПП «Укрхліб-2» і штрафні (фінансові) санкції відповідно до чинного законодавства України повинні бути скасовані. Так само, як і податковий борг згідно з Першою податковою вимогою Любашівської МДПІ від 10 грудня 2009 року № 1/17 у обсязі 44730 грн. 40 копійок, котра була складена на основі Податкового повідомлення-рішення Любашівської МДПІ в Одеській області №000092/ 2300/0 від 24.11.2009 року. Але,всупереч чинному законодавству,у листі Любашівської МДПІ за № 341 від 19 січня 2010 року стверджується,що «04.12.2009 року за вхідним Любашівської МДПІ №4565-10/б від ПП «Укрхліб-2» надійшла скарга на рішення про застосування штрафних (фінансових) санкцій № 00009 723 70 від 24.11.2009 р.» і що «скарг від ПП «Укрхліб-2» на інші податкові повідомлення-рішення на адресу Любашівської МДПІ у встановлені законодавством строки для апеляційного оскарження не надходило». Останнє твердження Любашівської МДПІ не тільки не відповідає дійсності,але може мати безпосередні ознаки кримінального злочину з боку посадових осіб, бо Скарга (апеляція) ПП «Укрхліб-2» на Податкове повідомлення-рішення Любашівської МДПІ в Одеській області №000092/2300/0 від 24.11.2009 року про нарахування ПП «Укрхліб-2» суми податкового зобов’язання по податку на прибуток з урахуванням штрафних фінансових санкцій 40944 грн. 00 коп. була отримана та зареєстрована посадовими особами Любашівської МДПІ в присутності свідків, а також цьому є документальне підтвердження (оригінал з мокрою печаткою реєстрації Любашівської МДПІ). Крім того, у «Витягу про реєстрацію в державному реєстрі обтяжень рухомого майна» реєстраційний номер 9527661 від 18.02.2010 року Одеської філії державного підприємства «Інформаційний центр» міністерства юстиції України,яким майно підприємства вже фактично готується до відчуження - зазначається, що «Об’єкт обтяження:Активи платника податків згідно Акту опису №24\275 від 12.02.2010 року». Але жодного Акту опису майна ПП «Укрхліб-2» ні 12.02.2020 року, ні іншого числа взагалі НЕ ВІДБУВАЛОСЬ!Тобто офіційний документ одного з підрозділів міністерства юстиції України,на підставі котрого в подальшому будуть стягувати активи підприємства складено на підставі СФАЛЬСИФІКОВАНИХ ВІДОМОСТЕЙ!, а в офіційних документах посадовими особами надано заздалегідь неправдиву інформацію!!! і на підставі цих сфальсифікованих документів робиться цинічна протиправна спроба незаконно забрати майно підприємства,перед цим офіційно зробивши «публічне обтяження». На мій погляд,ці дії посадових осіб можуть мати явні ознаки кримінального злочину,фальсифікацію службових документів посадовими особами,службове підроблення,що,як я припускаю, чітко підпадає під статті Кримінального кодексу України: – ст. 366 КК України. Службове підроблення. 1. Службове підроблення, тобто внесення службовою особою до офіційних документів завідомо неправдивих відомостей, інше підроблення документів,а також складання і видача завідомо неправдивих документів - карається штрафом до п'ятдесяти неоподатковуваних мінімумів доходів громадян або обмеженням волі на строк до трьох років з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років. 2. Те саме діяння, якщо воно спричинило тяжкі наслідки, - карається позбавленням волі на строк від двох до п'яти років з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років. Стаття 367 КК України Службова недбалість. 1. Службова недбалість, тобто невиконання або неналежне виконання службовою особою своїх службових обов'язків через несумлінне ставлення до них, що заподіяло істотну шкоду охоронюваним законом правам, свободам та інтересам окремих громадян, або державним чи громадським інтересам, або інтересам окремих юридичних осіб, - карається штрафом від п'ятдесяти до ста п'ятдесяти неоподатковуваних мінімумів доходів громадян або виправними роботами на строк до двох років, або обмеженням волі на строк до трьох років з позбавленням права обіймати певні посади чи займатися певною діяльністю 2. Те саме діяння, якщо воно спричинило тяжкі наслідки, - карається позбавленням волі на строк від двох до п'яти років з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років та зі штрафом від ста до двохсот п'ятдесяти неоподатковуваних мінімумів доходів громадян або без такого Стаття 365. Перевищення влади або службових повноважень 1. Перевищення влади або службових повноважень, тобто умисне вчинення службовою особою дій, які явно виходять за межі наданих їй прав чи повноважень, якщо вони заподіяли істотну шкоду охоронюваним законом правам та інтересам окремих громадян, або державним чи громадським інтересам, або інтересам юридичних осіб, - карається виправними роботами на строк до двох років або обмеженням волі на строк до п'яти років, або позбавленням волі на строк від двох до п'яти років, із позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років. Крім того, в Одеському окружному адміністративному суді знаходиться Адміністративна позовна заява щодо визнання протиправними дій та скасування податкових вимог Любашівської МДПІ (додається), якій передувала Скарга(апеляція) ПП «Укрхліб-2» до Одеської обласної податкової адміністрації на Рішення про результати розгляду первинної скарги директора ПП «Укрхліб-2» за №12638 від 21.12.2009 р. та не розгляду первинної Скарги (апеляції) ПП «Укрхліб-2» від 04.12.09 р. на Податкове повідомлення-рішення Любашівської міжрайонної державної податкової інспекції в Одеській області №00092/2300/0 від 24.11.2009 року Любашівською МДПІ (додається).

Також, відповідно до законодавства України - призупиняється виконання платником податків податкових зобов'язань, визначених у податковому повідомленні, на строк від дня подання такої скарги (заяви) до органу державної податкової служби до дня закінчення процедури адміністративного оскарження. Протягом зазначеного строку податкові вимоги з податку, що оскаржують ся, не надсилаються, а сума податкового зобов'язання, що оскаржується, вважається неузгодженою. При зверненні платника податків до суду з позовом щодо визнання недійсним рішення контролюючого органу податкове зобов’язання вважається неузгодженим до розгляду судом справи по суті та прийняття відповідного рішення (пп. 5.2.4 п. 5.2 ст. 5). У разі коли керівник податкового органу (його заступник) приймає рішення про продовження строків розгляду скарги платника податків понад строки, визначені абзацом 1 пп. 5.2.2 п. 5.2 ст. 5 Закону № 2181, пеня не нараховується протягом таких додаткових строків, незалежно від результатів адміністративного оскарження. Але,в той час,коли Скарга (апеляція) ПП «Укрхліб-2» на Податкове повідомлення-рішення Любашівської МДПІ в Одеській області №000092/2300/0 від 24.11.2009 року згідно з Законами України, знаходилось на апеляційному оскарженні спочатку в Любашівській МДПІ, потім в Одеській обласній податковій адміністрації, а потім на розгляді в районному та обласному адміністративному судах – працівники Любашівської МДПІ грубо ігнорували вищенаведені законодавчі акти України і в порушення чинного законодавства України продовжували податкове переслідування ПП «Укрхліб-2». Таким чином,своїми діями посадові особи Любашівської МДПІ прямо порушили не тільки п. 5.2.3 п.5.2 ст. 5 Закону України від 21.12.2000 №2181-ІІІ «Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами» із змінами та доповненнями (далі – Закон №2181) та п.6 Положення про порядок подання та розгляду скарг платників податків органами державної податкової служби, затвердженого наказом Державної податкової адміністрації України від 11.12.96 №29 «Про затвердження Положення про порядок подання та розгляду скарг платників податків державними податковими адміністраціями» та зареєстрованого в Міністерстві юстиції України 18.12.96 за № 723/1748 із змінами та доповненнями,але й ч. 3 ст. 7 Закону України «Про звернення громадян» від 2 жовтня 1996 р. № 393/96-ВР,тому що відповіді на цю Скаргу (апеляцію) взагалі надано не було. Крім того постійний та систематичний терор та протиправні дії по відношенню до ПП «Укрхліб-2», фальсифікація службових документів може мати ознаки кримінального злочину згідно нижче наведених статей Кримінального кодексу України: Стаття 364. Зловживання владою або службовим становищем 1. Зловживання владою або службовим становищем, тобто умисне, з корисливих мотивів чи в інших особистих інтересах або в інтересах третіх осіб, використання службовою особою влади чи службового становища всупереч інтересам служби, якщо воно заподіяло істотну шкоду охоронюваним законом правам, свободам та інтересам окремих громадян або державним чи громадським інтересам, або інтересам юридичних осіб, - карається виправними роботами на строк до двох років або арештом на строк до шести місяців, або обмеженням волі на строк до трьох років, із позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років.. Стаття 206. Протидія законній господарській діяльності 1. Протидія законній господарській діяльності, тобто протиправна вимога припинити займатися господарською діяльністю чи обмежити її, укласти угоду або не виконувати укладену угоду, виконання (невиконання) якої може заподіяти матеріальної шкоди або обмежити законні права чи інтереси того, хто займається господарською діяльністю, поєднана з погрозою насильства над потерпілим або близькими йому особами, пошкодження чи знищення їхнього майна за відсутності ознак вимагання, - караються виправними роботами на строк до двох років або обмеженням волі на строк до трьох років. 2. Ті самі дії, вчинені повторно, або за попередньою змовою групою осіб, або з погрозою вбивства чи заподіяння тяжких тілесних ушкоджень, або поєднані з насильством, що не є небезпечним для життя і здоров'я, або з пошкодженням чи знищенням майна, - караються позбавленням волі на строк від трьох до п'яти років. 3. Протидія законній господарській діяльності, вчинена організованою групою, або службовою особою з використанням службового становища, або поєднана з насильством, небезпечним для життя чи здоров'я, або така, що заподіяла велику шкоду чи спричинила інші тяжкі наслідки, - караються позбавленням волі на строк від п'яти до десяти років. Крім того, листом Одеської обласної податкової адміністрації від 08.02.2010 року за №4281 \4\14-208 за підписом її голови Страшного А.І. було визнано,що «факти,викладені у Вашому зверненні заяві (стосовно порушень чинного законодавства з боку Любашівської МДПІ С.А.) знайшли своє часткове підтвердження,у зв’язку з чим по результатах його розгляду винних посадових осіб буде притягнуто до відповідальності». Тобто, і начальник Одеської обласної податкової адміністрації визнав, що факти порушень чинного законодавства з боку Любашівської МДПІ по відношенню до ПП «Укрхліб-2» - мали місце. Але ці порушення чинного законодавства України,тиск та протиправні дії з боку Любашівської МДПІ по відношенню до ПП «Укрхліб-2» - не припиняються і продовжуються по цей час, фактично не даючи підприємству працювати. У зв’язку з вищевикладеним,я своєму листі нагадала працівникам Любашівської Одеської області міжрайонної податкової інспекції,що відповідно до ст. 8 Конституції України – «в Україні визнається і діє принцип верховенства права», ст. 19 Конституції України – «органи державної влади та органи місцевого самоврядування,їх посадові особи зобов’язані діяти лише на підставах та в межах повноважень та у спосіб,передбачені Конституцією України». І кожен громадянин України, навіть працівники Любашівської МДПІ, зобов’язані неухильно дотримуватись вимог Конституції та Законів України. Я,також,переконана,що посадові особи,котрі здійснюють фальсифікацію службових документів, порушують чинне законодавство України, не можуть і не мають права працювати на державній службі. Адже своїми діями вони підривають авторитет держави і зневіряють громадян у спроможності влади бути чесною та справедливою. А тому – повинні нести саму жорстку кримінальну відповідальність за свої протиправні дії. Прошу Вас взяти під особистий контроль розгляд цієї Заяви ,захистити наше підприємство від терору та посприяти тому,щоб відповідні правоохоронні органи ретельно розслідували протиправні дії посадових осіб Любашівської МДПІ та дали правову оцінку діям посадовцям. Шановний Вікторе Федоровичу! На протязі останніх півроку наше підприємство перевіряли різними службами біля 15! разів. І сьогодні це підприємство,в районі де майже немає промисловості,просто свідомо знищують,при цьому грубо ігноруючи законодавство України. Я переконана,що якщо мою Заяву до Вас спустять на рівень районних правоохоронних органів,то ніякого розслідування протиправних дій посадових осіб не відбудеться,а все спуститься «на гальма» і наше підприємство просто розорять черговими перевірками… Тому прошу Вас взяти під свій особистий контроль розгляд моєї Заяви. Від імені колективу підприємства вимагаю припинити здійснення протиправних дій, терору та цькування приватного підприємства «Укрхліб-2»,дати можливість розвиватись економіці та промисловості Ананьївського району та неухильно дотримуватись чинного законодавства України посадовими особами Любашівської МДПІ. А,також, притягнути посадових осіб,винних в порушенні чинного законодавства до відповідальності,передбаченої чинним законодавством України.

Депутат Ананьївської районної ради комерційний директор ПП «Укрхліб-2» Сєдова Г.А 26 лютого 2010 року Адреса підприємства:66400 Одеська обл. м. Ананьїв вул. Незалежності 123-Г Моя домашня адреса:66400 Одеська обл. м. Ананьїв вул. Незалежності 81-а, кв. 7 Тел. моб. 0972447448

Додатки: 1. Копія Скарги (апеляції) ПП «Укрхліб-2» на Податкове повідомлення-рішення Любашівської МДПІ в Одеській області №000092/2300/0 від 24.11.2009 з печаткою Любашівської МДПІ про реєстрацію цієї Скарги в Любашівській МДПІ – 1 шт. 2. Копія Рішення Любашівської міжрайонної державної податкової інспекції №329 від 17 лютого 2010 року – 1 шт. 3. Копія Скарги(апеляції) ПП «Укрхліб-2» до Одеської обласної податкової адміністрації з печаткою про реєстрацію – 1 шт. 4. Рішення про продовження строку розгляду скарги ПП «Укрхліб-2» (1 сторінка) - 1 шт. 5. Адміністративна позовна заява ПП «Укрхліб-2» до Одеського окружного адміністративного суду з печаткою про реєстрацію (1 сторінка) – 1 шт. 6. Ухвала про відкриття провадження в справі від 11 лютого 2010 року (1 сторінка) - 1 шт. 7. Копія Витягу про реєстрацію в державному реєстрі обтяжень рухомого майна – 1 шт.

Виктор Сухоруков по материалам интернет - издания , специально для Одесского Политикума |

||||||||

|

|

||||||||

Читайте и смотрите в тему: |

||||||||

3.10.09 - МНЕНИЕ ЖУРНАЛИСТА: ДА ЗДРАВСТВУЕТ БЕСПРЕДЕЛ! |

||||||||

30.09.09 - СУДЕЙСКО-ПРОКУРОРСКИЙ СПРУТ. ОДЕССКИЙ СИНДРОМ. ЧАСТЬ 2: ДЕЛО ЗВАРИЧА ЖИВЕТ И ПРОЦВЕТАЕТ |

||||||||

КТО НЕ ХОЧЕТ СОЗДАНИЯ НОВОГО ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ В РАЙОНЕ? |

||||||||

|

|

||||||||

<<< НА ГЛАВНУЮ СТРАНИЦУ |

НАВЕРХ |

|||||||

Все права на информацию защищены © "Одесский Политикум" 2010 |

||||||||

Для кого же в нашем государстве существуют законы – риторически

спрашивает Женщина года Одесской области 2008 года, депутат Ананьевского

районного совета Седова А.А.? Ведь даже работники налоговых органов

обязаны соблюдать ст.8 и 19 Конституции Украины, где констатируется, что

«В Украине признается и действует верховенство права и органы, их

должностные лица обязаны действовать только на основе и рамках

полномочий, в способ, предусмотренный Конституцией и законами Украины»…

Так неужели для налоговой службы Законы Украины не действуют?

Для кого же в нашем государстве существуют законы – риторически

спрашивает Женщина года Одесской области 2008 года, депутат Ананьевского

районного совета Седова А.А.? Ведь даже работники налоговых органов

обязаны соблюдать ст.8 и 19 Конституции Украины, где констатируется, что

«В Украине признается и действует верховенство права и органы, их

должностные лица обязаны действовать только на основе и рамках

полномочий, в способ, предусмотренный Конституцией и законами Украины»…

Так неужели для налоговой службы Законы Украины не действуют?